营收净利双降,智飞生物“躺赚”日子不再有 新赛道挑战加剧

营收净利双降,智飞生物“躺赚”日子不再有

智飞生物(300122.SZ)在2024年上半年遭遇营收与净利润双双下滑的局面,结束了依赖HPV疫苗销售推动的持续增长态势。国内HPV疫苗市场的快速增长期渐缓,加之国产疫苗即将入市,智飞生物以往凭借HPV疫苗轻松盈利的时光正慢慢消逝。

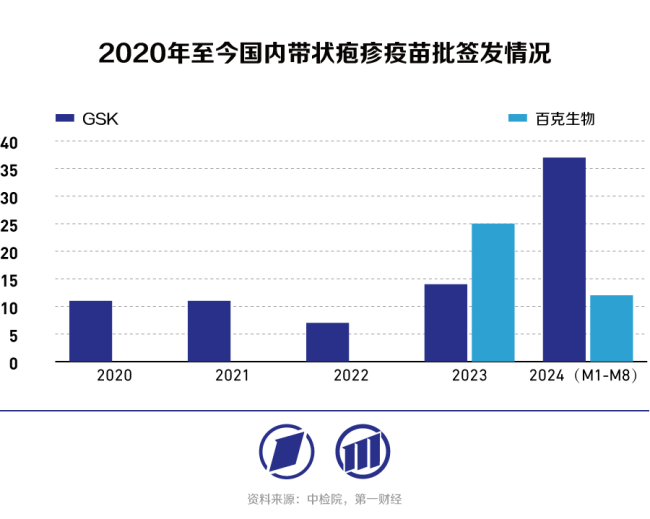

面对挑战,智飞生物采取了多重策略,一方面增强自主研发能力,另一方面,新引入的GSK带状疱疹疫苗Shingrix成为其重要寄托。Shingrix自2024年起推广销售,初显成效,但其目标受众与HPV疫苗大相径庭,市场环境亦不相同,是否能成为企业新的增长点,还需时间验证。

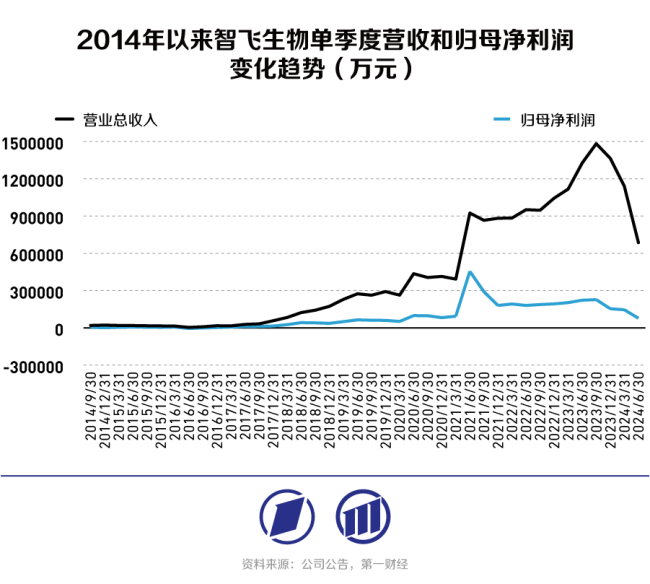

详细财务数据显示,智飞生物2024年上半年营业收入为182.58亿元,同比下降25.31%;归属于上市公司股东的净利润为22.34亿元,同比减少47.55%。公司解释,这主要是由于部分市场和产品的推广未达预期,导致主要产品销量下滑。值得注意的是,智飞生物的营收和净利润已连续三个季度下滑,降幅逐季扩大,这是自2017年开始与默沙东合作以来的最大收入滑坡。

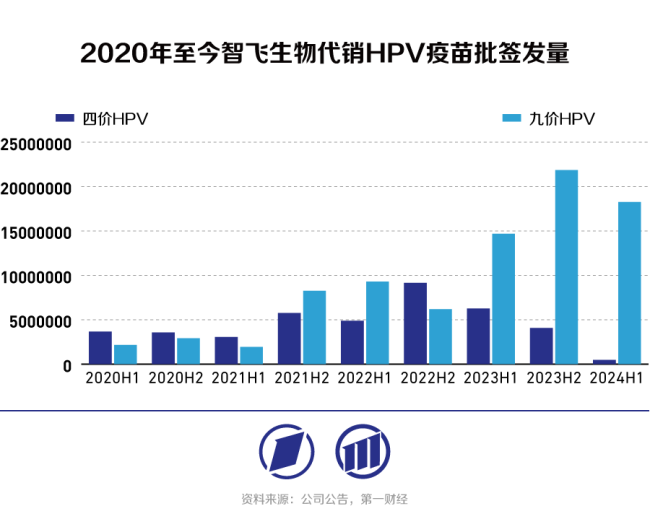

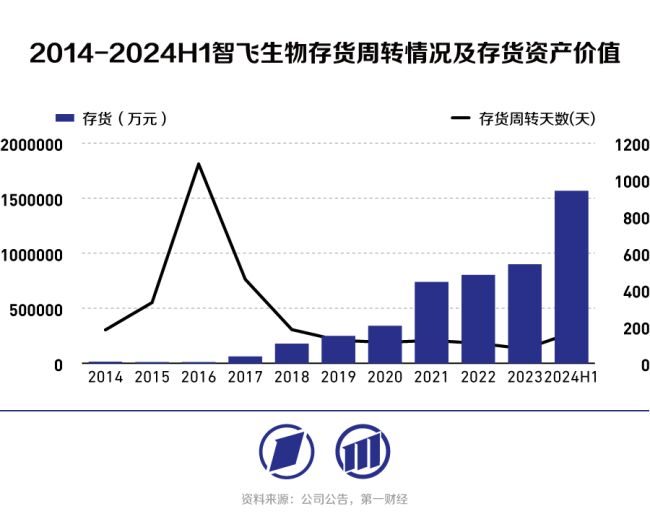

从产品构成看,代理产品收入仍占公司总收入96%以上,但HPV疫苗系列的销售表现疲软,特别是四价HPV疫苗因市场竞争加剧而逐渐边缘化。九价HPV疫苗虽保持一定市场竞争力,增长速度却显著放缓。默沙东虽调整接种程序以促进销售,智飞生物的存货周转情况依旧恶化,存货资产大幅增加,反映出市场需求的降温。

长远视角下,随着HPV疫苗接种普及率提高,潜在接种人群规模缩减,加之国内新生儿数量减少,HPV疫苗市场的增长空间受限。同时,国产九价HPV疫苗即将进入市场,进一步加剧竞争。

在此背景下,智飞生物虽然在自研产品线布局上努力,但短期内难以为公司贡献显著收入,反而是新代理的Shingrix疫苗展现出良好势头,有望成为新的利润支柱。然而,带状疱疹疫苗市场面临不同的挑战,如消费者认知度低、价格敏感度高等,且国产竞争对手正迅速崛起,未来竞争将更加激烈。营收净利双降,智飞生物“躺赚”日子不再有!

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系